현재 노르웨이에서 대출을 받고 주택을 구입하신 경우, 간단하게 주택담보대출 이자를 줄일 수 있는 방법을 알려드립니다.

렌테레이다 사이트를 이용하는 방법입니다.

이용방법은 간단합니다.

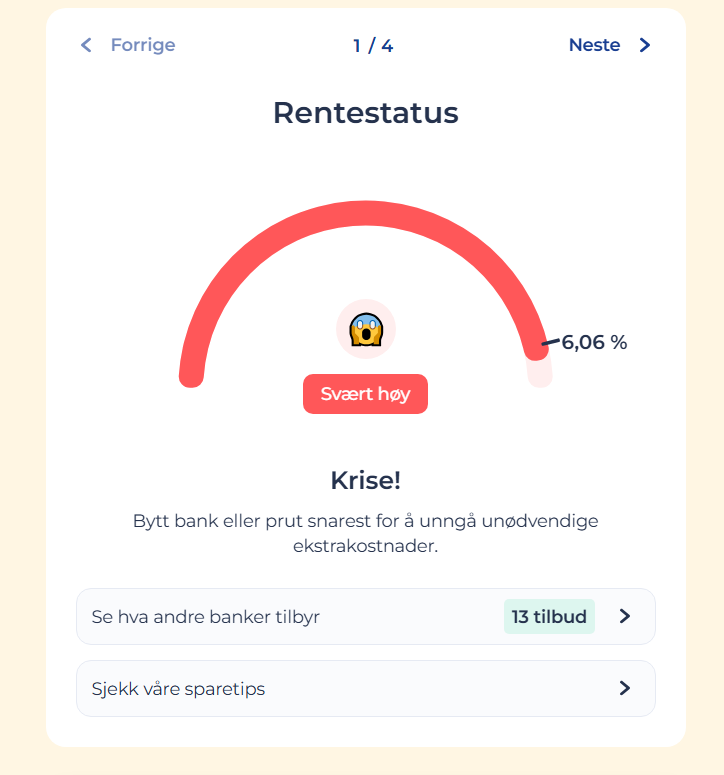

사이트 접속 후 현재 대출을 가지고 있는 은행을 선택하고, 이후에 뱅크아이디로 로그인하면 현재의 주택담보대출 현황, 현재주택담보대출 이자가 다른 은행들의 이자와 비교해서 어떤 수준인지 알려주고, 좋은 조건으로 대출이 가능한 은행과 주택담보대출 상품들의 리스트를 추천해줍니다.

예시의 경우, 현재 6.06%의 이자를 내고 있으며 이 수준이 통계적으로 상당히 높은 편임을 알려주고 있습니다.

이런 경우 크게 2가지 방법이 가능합니다.

- 현재 은행에 대출이자를 조정해달라고 요청

- 타 은행의 타 주택담보대출 상품에 가입

이 2가지 방법을 모두 해당 사이트에서 할 수 있습니다.

현재 은행에 연락하는 방법은 Prute 메뉴를 이용해서 클릭만 몇 번 하시면 바로 기존 은행에 현재 고객이 대출이자 조정 문의를 했다는 연락이 갑니다.

이 과정에서 별도의 정보를 채워넣거나 메세지를 쓸 필요없이 그냥 대출이자 조정 요청 버튼 하나면 끝이 납니다.

2번째 방법은 해당 사이트에서 보여주는 여러 은행의 여러 상품 중에서 추천되는 상품들을 확인하고 해당 은행에 연락해서 대출은행을 바꾸는 방법입니다.

여기서 확인할 때 중요한 부분은 Nominell rente와 Effektiv rente 차이입니다.

노미넬 렌테, 명목 이자는 말 그대로 은행에서 몇 %짜리 대출이라고 할 때 그 %를 말합니다.

에펙티브 렌테, 실질 이자는 위의 %에 더해서 실제로 포함되는 모든 비용을 합쳤을 때 실질적으로 발생하는 금액으로 당연히 명목이자보다 높습니다.

예를 들어 대출상품가입시 최초 1회에 한해 납부하는 etableringsgebyr, 매달 추가로 내는 månelig gebyr 등 이러한 비용을 다 포함해서 이자를 계산하면 실제보단 더 나오게 됩니다.

위의 예시의 경우 기존에는 실질금리 6.06% 였는데 기존 은행에서 명목 이자를 5.4% 수준으로 낮춰준다고 해서 은행변경없이 이자를 조정했습니다.

명목 5.4%이기 때문에 실질금리는 이보다 살짝 높은 약 5.6% 수준으로 변경되었습니다.

그 결과 매달 내야 하는 금액 수천 크로네 정도가 절약되었습니다.

개인적인 경험상 소위 좋은 조건으로 대출해주는 은행들의 경우, 대부분 건물가치대비 50%이하 대출, 최소 2000년대 건물, 부부 모두 소득 있고 여유자금 있음, 노조 멤버쉽 할인 적용, 건물이 가치가 오르는 지역에 있는 경우 등을 모두 적용 가능한 정도에나 이 사이트에 나오는 가장 좋은 이율로 진행이 가능하고, 그렇지 않은 경우 이 보다 조금 높은 이율을 감당하는 것이 합리적이라고 생각합니다.

최근에 대출금리가 내려갔기 때문에 아마 기존 주택담보대출 가지신 분들은 한번 확인해보시면 어느 정도 금액을 아끼실 수 있는 기회가 될 것입니다.

종종 은행 중에서 더 좋은 조건으로 대출상품을 갈아타는 것이 가능한데, 이 때 최초 비용으로 많은 금액을 요구하는 경우가 있습니다.

그리고 기존 은행에서도 금리를 낮춰준다고 하는데 다른 은행조건보다는 좋지 않지만 은행 옮길 때 발생하는 비용은 없어서 비교하면 일정 기간 내에는(예, 3~5년) 기존 은행을 유지하는 것이 좋은 경우도 있습니다.

최고의 이율을 적용받고 싶다면 여러 은행을 알아보고 비교하셔야 하지만 적당히 좋은 조건으로 대출이자를 부담하고 싶으시다면 대부분의 경우 기존은행에서 제시받는 조정이자 수준만 유지하셔도 통계적으로 좋은 조건으로 대출을 하시는 것입니다.